当OECD支柱二正式落地阿联酋后,现存的转让定价模式是否合规?

在阿联酋实施了支柱二(Pillar 2)后,越来越多的税务团队正在意识到,过去多年行之有效的策略,如今可能会引发意想不到的税务风险。利润率、关联交易定价以及数据准确性,突然都被置于放大镜之下。

本文将为你解析正在发生的变化、其重要性,以及转让定价咨询如何在更理性的决策中发挥关键作用。

01

OECD支柱二与

DMTT是什么?

首先需要了解OECD支柱二与DMTT两个概念。

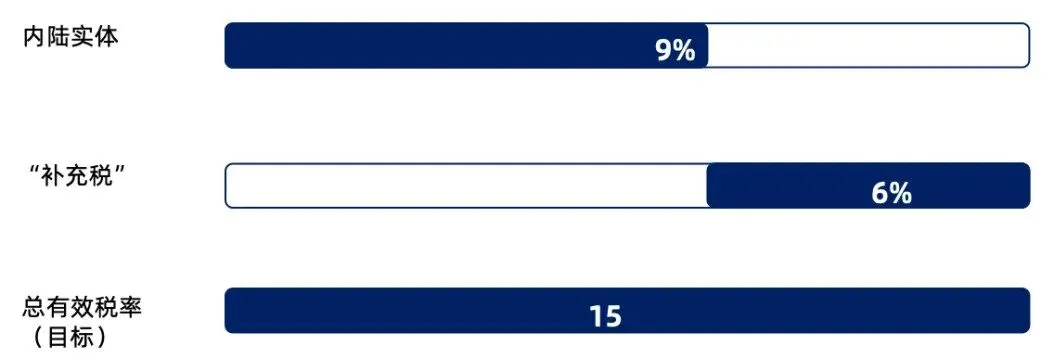

OECD支柱二规则为大型跨国集团引入了15%的全球最低税率。如果某一司法辖区的利润实际税负低于该水平,其他地区将需要补征差额税款。

不同国家对此有不同的措施:

IIR(Income Inclusion Rule)

母公司所在国补税UTPR(Undertaxed Payments Rule)

兜底规则,由其他国家分摊补税DMTT(Domestic Minimum Top-up Tax)

由低税地自己先收补足税,这也是阿联酋采取的措施

DMTT针对的是大型跨国企业集团的组成成员,这些集团在过去四个财政年度中的任意两个年度,其全球集团收入达到 7.5 亿欧元或以上。

以下是DMTT在阿联酋内陆实体与符合条件的自由区实体的运作模式:

对于内陆实体

对于符合条件的自由区实体

No comments:

Post a Comment