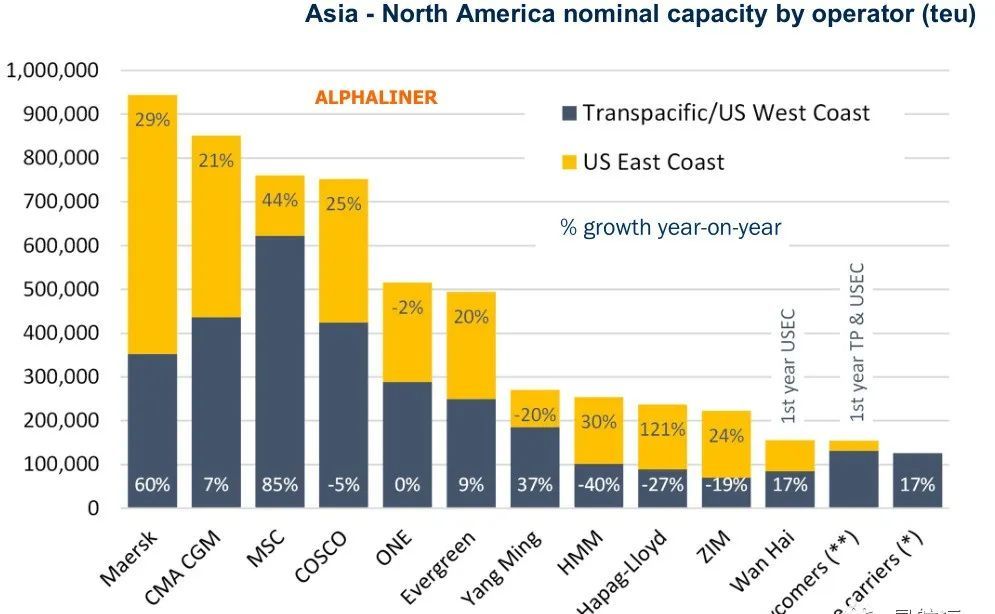

4月份,Alphaliner统计了在亚洲和北美之间部署的702艘航次的集装箱船。 总运力达575万TEU,与去年4月相比增加了24%的运力。

然后这条全球重要贸易通道的过去12个月数据来看可以清楚看出两个趋势:

1、船公司将更多的船舶转移到美国东海岸服务。

2、三大联盟的联合市场份额从82.2%下降到67.7%。

后者不仅是许多新来者加入该行业(现在共同控制2.7%)加上单独航线服务急剧增加的结果。这也是因为MSC和Maersk是迄今为止增长最快的船公司,这两个"合作伙伴"都各自推出了许多独立的航线,这些航线不在其2M协议的范围内。

部署在亚洲-美国东海岸航线的所有船舶总运力同比增长28.1%,而亚洲和北美西海岸之间的船队贸易增长20.5%。

Evergreen、CMA CGM、COSCO、ZIM、Maersk 和 MSC 的亚洲-美东运力共同增长了20%至44%。与此同时,由于联盟内部的吨位重组,ONE和阳明是唯一在这一贸易航线中运力较少的船公司。总体而言,THE Alliance在亚洲-美东贸易中的运力增加了15.7%。

马士基已经超越达飞和中远,成为亚洲和北美之间最大运力的船公司。Maersk是 2M亚洲-美东航线的主要船舶供应商,由于航行距离更长,该环线所需的船舶数量是 美东航线的两倍。

马士基实现38.7%的同比增长是由于基于客户需求推出了独立的亚洲-美东"TP20"航线,以及通往西海岸的"TPX"和"TP28"。

马士基在亚洲 - 北美 2M 航线上的运力增加了11.5%,而2M以外的额外服务运力从 14,660标准箱增加到201,260标准箱。

</a>:https://m.ikjzd.com/hegui/article/158244<br /><a href='https://m.ikjzd.com/hegui/article/158242'>如何注册一家美国公司【中国人自己在美国注册一家子公司多少钱】</a>:https://m.ikjzd.com/hegui/article/158242<br /><a href='https://m.ikjzd.com/articles/158265'>2022 年电子邮件营销趋势要点清单</a>:https://m.ikjzd.com/articles/158265</span>

<div style='clear: both;'></div>

</div>

<div class='post-footer'>

<div class='post-footer-line post-footer-line-1'>

<span class='post-author vcard'>

发贴者

<span class='fn' itemprop='author' itemscope='itemscope' itemtype='http://schema.org/Person'>

<meta content='https://www.blogger.com/profile/12097658034347528915' itemprop='url'/>

<a class='g-profile' href='https://www.blogger.com/profile/12097658034347528915' rel='author' title='author profile'>

<span itemprop='name'>Discount Watches</span>

</a>

</span>

</span>

<span class='post-timestamp'>

时间:

<meta content='http://nanfan20042.blogspot.com/2022/04/blog-post_944.html' itemprop='url'/>

<a class='timestamp-link' href='http://nanfan20042.blogspot.com/2022/04/blog-post_944.html' rel='bookmark' title='permanent link'><abbr class='published' itemprop='datePublished' title='2022-04-25T09:20:00+08:00'>9:20 AM</abbr></a>

</span>

<span class='post-comment-link'>

</span>

<span class='post-icons'>

<span class='item-control blog-admin pid-133064934'>

<a href='https://www.blogger.com/post-edit.g?blogID=6347130293563798054&postID=8185436406398824468&from=pencil' title='Edit Post'>

<img alt='' class='icon-action' height='18' src='https://resources.blogblog.com/img/icon18_edit_allbkg.gif' width='18'/>

</a>

</span>

</span>

<div class='post-share-buttons goog-inline-block'>

<a class='goog-inline-block share-button sb-email' href='https://www.blogger.com/share-post.g?blogID=6347130293563798054&postID=8185436406398824468&target=email' target='_blank' title='Email This'><span class='share-button-link-text'>Email This</span></a><a class='goog-inline-block share-button sb-blog' href='https://www.blogger.com/share-post.g?blogID=6347130293563798054&postID=8185436406398824468&target=blog' onclick='window.open(this.href, "BlogThis!")

No comments:

Post a Comment